Empréstimo com garantia de moto: entenda como funciona, vantagens, riscos e quando vale a pena contratar. Leia antes de decidir!

Empréstimo com garantia de moto: como funciona esta modalidade de empréstimo?

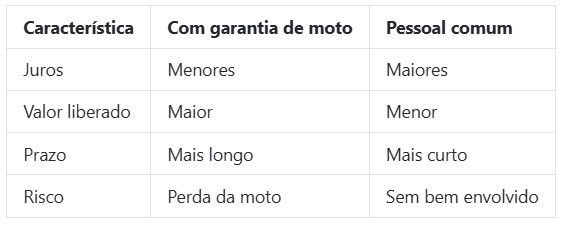

Resposta direta: o Empréstimo com garantia de moto é uma modalidade de crédito em que você usa sua motocicleta quitada como garantia de pagamento. Em troca, consegue juros menores e prazos maiores do que em empréstimos pessoais comuns.

Se você tem uma moto no seu nome e precisa de dinheiro com condições mais acessíveis, essa pode ser uma alternativa interessante. Mas atenção: como existe um bem dado em garantia, é preciso entender exatamente como funciona antes de contratar.

Neste guia completo, você vai descobrir:

O que é e como funciona o Empréstimo com garantia de moto

Quais são as vantagens e riscos

Quem pode solicitar

O que acontece se não pagar

Dúvidas rápidas no FAQ

Tudo explicado de forma simples, direta e sem complicação.

O que é Empréstimo com garantia de moto?

O Empréstimo com garantia de moto é uma linha de crédito em que a motocicleta do cliente fica vinculada ao contrato como garantia.

Na prática, funciona assim:

Você tem uma moto quitada no seu nome

A instituição avalia o valor do veículo

Libera um percentual desse valor como empréstimo

A moto continua com você, mas alienada até o fim do pagamento

Esse modelo é conhecido no mercado como crédito com garantia ou refinanciamento de veículo.

Segundo dados do Banco Central do Brasil, linhas com garantia costumam apresentar juros menores do que o crédito pessoal tradicional, justamente porque o risco para a instituição é menor.

Anúncio

Como funciona o Empréstimo com garantia de moto na prática?

Vamos simplificar em passos:

1️⃣ Avaliação da moto

A empresa verifica:

Ano do veículo

Estado de conservação

Situação documental

Se está totalmente quitada

Nem todas as motos são aceitas. Geralmente existe um limite mínimo de ano de fabricação.

2️⃣ Definição do valor liberado

Normalmente é possível conseguir entre 50% e 90% do valor da moto, dependendo da política da instituição.

Exemplo:

Moto avaliada em R$ 15.000

Valor liberado pode ficar entre R\( 7.500 e R\) 13.500

3️⃣ Assinatura do contrato

A moto fica alienada ao credor até a quitação. Isso significa que você não pode vender o veículo durante o contrato.

4️⃣ Você continua usando a moto

Essa é uma dúvida comum: 👉 “Vou perder minha moto?” Não. Você continua usando normalmente, desde que pague as parcelas em dia.

Quais são as vantagens do Empréstimo com garantia de moto?

Agora vem a parte que muita gente quer saber.

✔ Juros menores

Como existe garantia, o risco é menor para a instituição. Resultado? Taxas mais baixas comparadas ao empréstimo pessoal comum.

Segundo o Banco Central, o crédito pessoal sem garantia pode ter juros significativamente mais altos do que modalidades com garantia real.

✔ Prazos maiores

É comum encontrar prazos que chegam a 24, 36 ou até 48 meses.

✔ Valores mais altos

Como existe um bem envolvido, o valor liberado pode ser maior do que em linhas sem garantia.

✔ Pode ser opção para quem está negativado

Algumas instituições aceitam clientes com restrição no nome, desde que a moto esteja regular.

Mas atenção: cada empresa tem sua política.

Quais são os riscos?

Aqui é importante ser transparente.

⚠ Risco de perder a moto

Se houver atraso prolongado e inadimplência, a instituição pode iniciar processo para retomada do bem.

Ou seja: não é um empréstimo “leve”. Existe responsabilidade real.

⚠ Comprometimento de renda

Antes de contratar, pergunte a si mesmo:

Minha renda suporta essa parcela?

Se surgir um imprevisto, consigo pagar?

Esse dinheiro é para resolver um problema ou criar outro?

Se a resposta for insegura, talvez seja melhor buscar outra alternativa.

Quem pode contratar um Empréstimo com garantia de moto?

Geralmente é necessário:

Ter mais de 18 anos

Moto quitada e no próprio nome

Documento do veículo regular

Comprovação de renda

CPF regular (em algumas instituições pode ser aceito com restrição)

Cada empresa pode exigir regras específicas.

Quando vale a pena fazer Empréstimo com garantia de moto?

Essa é uma pergunta essencial.

Vale a pena quando:

- Você precisa quitar dívidas com juros muito altos

- Vai usar o dinheiro para reorganizar sua vida financeira

- Vai investir em algo que gere renda

- A parcela cabe no orçamento com folga

Não vale a pena quando:

- É para consumo impulsivo

- É para pagar outra dívida sem planejamento

- Você já está com orçamento apertado

Lembre-se: trocar dívida cara por dívida mais barata pode ser inteligente. Mas só se houver controle.

Empréstimo com garantia de moto x empréstimo pessoal: qual a diferença?

Pergunta direta: 👉 Quer pagar menos juros e tem moto quitada? Pode ser interessante. 👉 Não quer colocar nenhum bem em risco? Talvez o pessoal seja mais confortável.

Dicas antes de contratar

Antes de fechar qualquer contrato:

- Compare taxas

- Pergunte o CET (Custo Efetivo Total)

- Leia o contrato inteiro

- Verifique se há multa por quitação antecipada

- Confirme se a empresa é autorizada pelo Banco Central

Você pode consultar instituições financeiras no site do Banco Central do Brasil.

Nunca faça pagamento antecipado para “liberação” de crédito. Isso é golpe.

Perguntas rápidas (FAQ)

O que é Empréstimo com garantia de moto?

É um crédito em que sua moto quitada é usada como garantia, permitindo juros menores.

Posso continuar usando a moto?

Sim. Você continua usando normalmente enquanto paga as parcelas.

Posso fazer se estiver negativado?

Depende da instituição. Algumas permitem, outras não.

O que acontece se eu não pagar?

Após atrasos e tentativas de negociação, pode haver retomada do veículo.

Quanto posso pegar?

Geralmente entre 50% e 90% do valor da moto.

A moto precisa estar quitada?

Sim. Normalmente é exigido que esteja totalmente paga.

Tem taxa escondida?

Pergunte sempre o CET. Ele mostra o custo total do empréstimo.

Conclusão: Empréstimo com garantia de moto é solução ou risco?

O Empréstimo com garantia de moto pode ser uma solução inteligente quando usado com planejamento. Ele oferece juros menores e prazos maiores.

Mas também exige responsabilidade. Existe um bem envolvido.

Pergunta final para você refletir:

👉 Esse empréstimo vai organizar sua vida financeira ou aumentar sua preocupação?

Se for para reorganizar, pode ser um passo estratégico. Se for para tapar buraco sem planejamento, cuidado.

Informação é proteção.

Quer aprender mais sobre crédito e organização financeira?

**  **

**

Acesse nossa página da QueroCrédito e conheça tanto nossa modalidade de empréstimo com garantia de moto, como outras modalidades

Se você quer entender melhor como escolher o tipo certo de empréstimo, negociar dívidas ou organizar seu orçamento, confira outros conteúdos no blog da QueroQuitar.

Informação certa ajuda você a tomar decisões mais seguras 💛

Anúncio